신용점수는 금융소비자인 ‘나’를 증명하는 점수입니다.

사회을 살아 가면서 금융,경제생활을 하는 데 필요한 것이기도 합니다.

특히 사업을 하면서 대출이 필요 할때는 본인의 신용 점수에 따라 한도 및 금리가 달라 집니다.

누구나 처음부터 높은 신용점수로 시작하지 않습니다.

신용은 경제활동을 하면서 관리하고 만들어가는 것입니다.

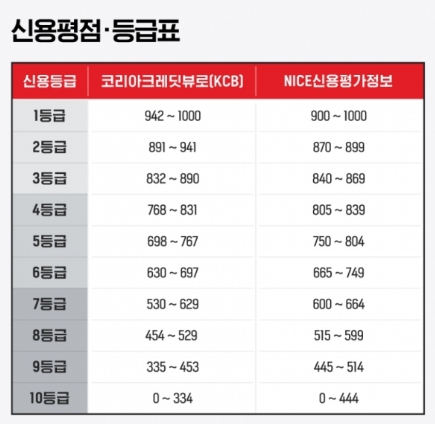

신용점수 제도는 1점부터 1000점까지 점수를 부여해 개인 신용을 평가하는 제도입니다.

신용점수는 민간 개인신용평가회사(CB)들이 개인 신용정보를 모아 평가합니다.

연체 금액, 연체 기간, 다중채무 여부, 연체 반복 횟수 등을 종합해서 점수를 책정합니다.

현재 민간 CB는 코리아크레딧뷰로(KCB)와 나이스신용평가정보(NICE) 두 곳이 있습니다.

CB점수와 NICE점수는 모두 신용평가에 사용되는 지표이지만, 차이점이 존재합니다.

CB점수는 Credit Bureau의 약자로, 한국신용평가정보에서 발행하는 신용평가 점수입니다.

개인의 대출 이력, 신용카드 사용 이력, 연체 상태 등을 고려하여 산출됩니다.

CB점수는 300점에서 850점 사이의 범위를 가지며, 높을수록 신용도가 높다고 판단됩니다.

반면 NICE점수는 NICE신용평가정보에서 발행하는 신용평가 점수입니다.

CB점수와 마찬가지로 개인의 대출 이력, 신용카드 사용 이력, 연체 상태 등을 고려하여 산출되지만, CB점수와는 다른 평가 방식을 사용합니다.

NICE점수는 900점을 최고점으로 하며, 높을수록 신용도가 높다고 판단됩니다.

따라서 CB점수와 NICE점수는 발행 기관이 다르고, 산출 방식에 차이가 있으므로 두 점수를 비교하거나 대체하여 사용할 수는 없습니다.

각자 신용점수는 은행, 보험사에 직접 방문하거나 한국신용정보원에서 확인할 수 있습니다.

스마트 어플로 토스나 카카오페이, 네이버페이 등 핀테크 업체들이 제공하는 애플리케이션(앱)을 통해 확인하는 것이 편합니다.

간단한 인증과정을 거치면 자신의 신용점수를 누구나 무료로 확인할 수 있습니다.

신용점수를 올리려면 다음과 같은 방법을 고려해 볼 수 있습니다.

1. 대출 상환을 시간에 맞추기: 대출 상환 기간 내에 이자와 원금을 규정된 기일에 상환하는 것은 신용점수 향상에 큰 역할을 합니다.

연체 기록이 신용보고서에 남게 되면 신용점수가 낮아질 수 있습니다.

2. 신용카드 사용량 줄이기: 신용카드 사용량이 많을수록 신용점수가 낮아지기도 합니다.

따라서 가능하면 카드 한도를 넘지 않도록 사용량을 줄이는 것이 좋습니다.

3. 지연된 대금 지불을 피하기: 지연된 대금 지불은 신용점수 하락의 주요 원인 중 하나입니다.

따라서 모든 대금을 시간에 맞춰 지불하는 것이 중요합니다.

4. 신용카드 사용량 조절: 신용카드 사용량이 많을수록 신용점수가 낮아질 수 있습니다.

가능한 한 신용카드 한도 내에서 사용량을 줄이는 것이 좋습니다.

5. 여러 개의 대출을 함께 사용하지 않기: 여러 개의 대출을 함께 사용하면 신용점수가 낮아질 수 있습니다.

따라서 가능한 한 필요한 대출만 사용하는 것이 좋습니다.

자영업자 빚 탕감 새출발기금 안내와 상담 신청대상

자영업자 배드뱅크 저신용·단기연체자 이자 감면·장기 분할 상환 신용불량자, 재산 초과 빚 한정 60∼90% 탕감 코로나로 인해 대출상환에 어려움을 겪는 소상공인·자영업자를 지원하기 위한 새

saupju.com